現在、お勤めをしながら個人事業主としても活動しています。

勤務先で社会保険に加入し、半額を会社に負担してもらう今の方法が、個人事業主が健康保険料を安くおさえるにはいちばんよい方法なのですが、事業が波に乗ってくると、フリーランス1本にしぼるという道も視野に入ってきます。

そうなると、必然的に会社で加入している健保と厚生年金を脱退し、国民健康保険と国民年金に移行しなければいけないのですが、ご存知のように負担額がかなり増加します。特に、40歳を超えると介護保険料がかかってくるのでさらに痛い。

国保と社保の負担額の違い

まず、会社で加入している健康保険の保険料は、会社でもらう給与収入額によって決められます。

給与以外の所得がいくらあろうが、社会保険料には関係ありません。

保険料額は、給与の収入額によってかわります。

例えば協会けんぽだとこんな感じ。

これにプラス、厚生年金保険料ですね。保険料額表は日本年金機構のこちら。

私の給与だと低い等級になる上、会社が半額負担してくれます。

いま国保に切り替えると、前年度の給与プラス事業所得全体にかかってくるので、負担額がかなり増えます。

しっかり稼いで、仮に上限あたりの保険料になると、国民年金保険料と合わせて月に約10万円の支払いになってしまいます。

社会保険の任意継続

お勤めをやめてフリーランス1本にしぼることにした場合も、社会保険に2か月以上継続加入していれば、会社を辞めた後も任意継続をすることができます。

健康保険と厚生年金は、会社が保険料を折半してくれているので、会社を辞めると、会社が負担してくれていた分も払わなければならず、任意継続すると、保険料がそれまでの2倍になります。

しかし、フリーランスの所得がすでにある程度のボリュームであれば、前年度の給与プラス事業所得全体を基準に保険料が決まる国民健康保険より、給与所得のみを基準に計算される社会保険を全額負担で任意継続する方が、保険料が安くなることが多いです。

国民健康保険組合の存在

そんななか、各業種ごとに国保組合の存在があることを知りました。

医師や土木関係、税理士など、業種によって国保組合が設立され、この組合を通じて国民健康保険に加入することができます。

国民年金保険料は一律ですが、国民健康保険料は収入額によって変動します。

自分の事業が対象の国保組合に加入することで、国民健康保険料を抑えることができるのです。

知り合いの翻訳者さんに、入れそうな組合を教えていただきました。

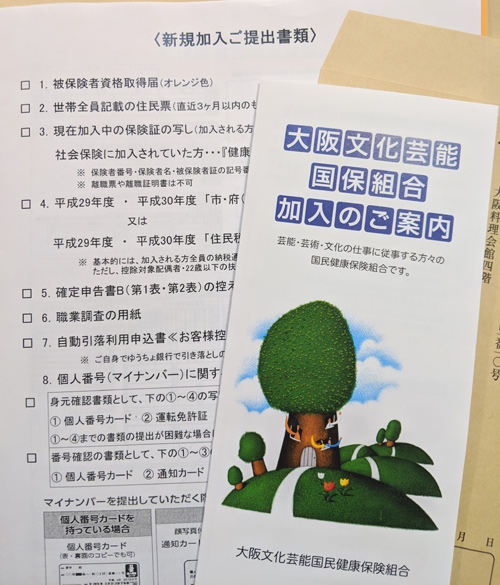

大阪文化芸能国民健康保険組合

「大阪」とありますが、認可地域には広島市、呉市も含まれています。

ホームページを見てみると、紹介者が必要とあり、紹介していただけそうな方に尋ねてみましたが、見つからず、「紹介者なしでもOKらしい」という話を聞いて、直接電話してみました。

大阪文化芸能国民健康保険組合

文化、芸能に関わる団体に加入しているか、関連職業についていれば、加入することができます。

職業はスポーツ選手、俳優、カメラマン、華道など幅広いジャンルが対象です。

具体的には、その職業に従事していることを確定申告書に明記していることが条件となります。

電話をしてみると、加入条件について詳しく説明してくださいました。私は加入条件に該当するということだったので、申込書を送っていただけることになりました。

注意点としては、保険証は郵送での交付はされないので、保険証発行時は大阪まで取りに行き、初回の保険料を現金で払う必要があります。

また、勤務先の社会保険に加入している人が、この国保組合に加入することはできません。(会社を辞めて社会保険加入資格を喪失したとき、関連職業についていれば加入資格はあります。)

保険料

保険料は、一定の課税額以上になると、普通に市町村に払う国民健康保険料の金額より安くなります。

試算フォームに数字を入れてみると、普通の国保では上限で7万円台の保険料が、組合に入ることで2万円台になるようです。

保険料の上限が、国民保険と比べるとかなり低額なのも魅力です。

また、加入するときに注意することとして、国民健康保険の保険料計算は前年度の所得に基づきますが、大阪文化芸能国民健康保険組合の場合は、前々年度の所得で計算されます。

加入のタイミングとしては、前年度の所得は多かったが、前々年度の所得は少なかった、という年が大変お得になります。

2018年度…多い

この場合、2019年に払う国民健康保険料は2018年度の所得をもとに計算されるので、前年より高くなってしまいます。

大阪文化芸能国民健康保険組合に切り替えれば、2017年度の所得が基準になるため、国民健康保険より安くなる可能性が高いです。

2018年度…多い

2019年度…少ない

さらに、翌年、2019年度の所得が2018年より少なければ、国民健康保険料(2019年度基準)と大阪文化芸能国民健康保険組合の保険料(2018年基準)を計算してみて、国民健康保険の方が安ければこちらに切り替えます。

前後の年に比べ、2018年度の所得だけが例年より多かった場合、こういうかたちで所得が急増した年の健康保険料の負担を軽減できます。

(大阪文化芸能国民健康保険組合さんに確認したところ、このように保険料が安いからという理由で何度も国保と国保組合を切り替えた場合は、加入をお断りすることがあるそうです。)

注意しないといけないのが、国民健康保険組合に加入しさえすれば国民健康保険料が安くなるわけではなく、所得額によっては普通に国保で納めていた方が安い場合もあるということ。収入が高くないうちは、組合でなく市町村で手続きをする国保の方がリーズナブルです。

じっくり試算して、保険料の負担を抑えられるかチェックしてみましょう。

社会保険のありがたみを知る

とはいえ、勤務先が保険料を折半してくれる社会保険(そして厚生年金)というシステムはやはりありがたいものだなと思います。

開業届を出して稼いでいる知人も増えてきて、いろいろお話を聞いてみると、週20時間以内の時短で派遣社員として働きながら、フリーランスで仕事を請けてがんばっている方もいらっしゃいました。(たいていの派遣会社では、長期派遣案件であれば週20時間以内勤務でも社会保険に加入できます)

フリーランスでどれだけ稼いでも、社会保険料は給与のみが基準とされ、会社と折半で月数千円ですむというのは、とても効果的な節税方法だと思います。国民健康保険料の高さを実際に目にすると、稼働時間は減ることになりますが、十分に検討する甲斐のある選択肢です。

同時に、iDeCoや小規模企業共済との合わせ技で、老後にも備えていこうと思います。